Ditjen Pajak akan Pantau Aktivitas Netizen di Medsos

JAKARTA, KOMPAS.com – Dalam rangka meningkatkan penerimaan pajak, Direktorat Jenderal Pajak akan pantau kegiatan para wajib pajak melalui media sosial. […]

JAKARTA, KOMPAS.com – Dalam rangka meningkatkan penerimaan pajak, Direktorat Jenderal Pajak akan pantau kegiatan para wajib pajak melalui media sosial. […]

Bisnis.com, JAKARTA – Selain opsi mengerek tarif PPh impor, pemerintah juga akan menambah jenis barang yang dikenakan PPh impor. Saat

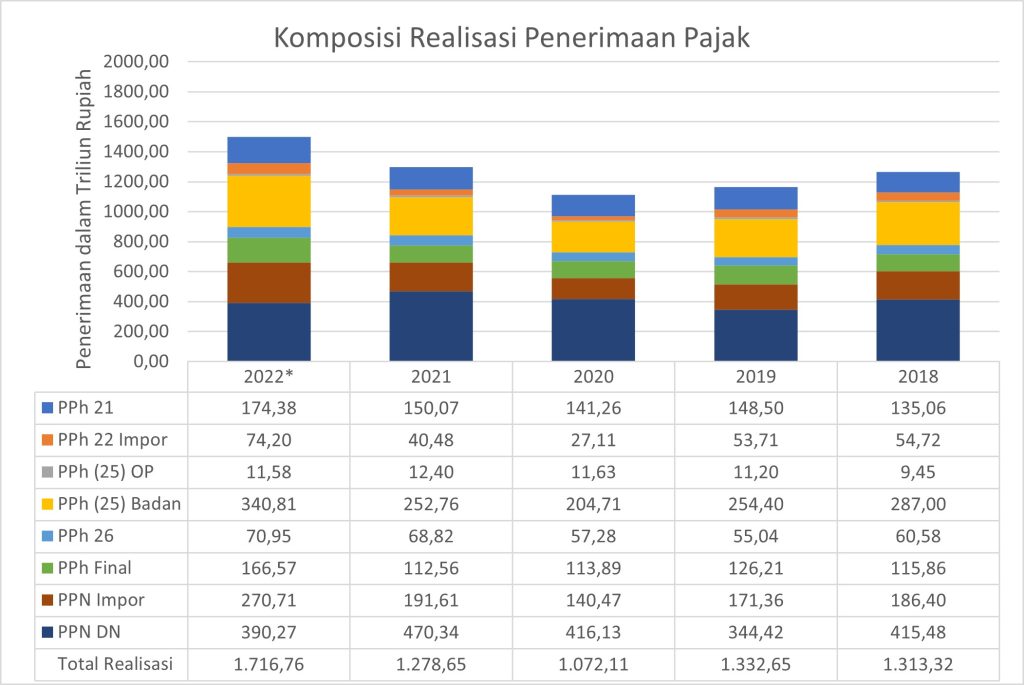

Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu) mencatat penerimaan pajak hingga 20 Agustus 2018 mencapai Rp760,57 triliun atau 53,41% dari

Tangerang – Direktorat Jenderal Pajak (Ditjen Pajak) sampai 20 Agustus 2018 telah berhasil mengumpulkan penerimaan sebesar Rp 760,57 triliun atau

REPUBLIKA.CO.ID, JAKARTA — Kementerian Keuangan (Kemenkeu) mencatat realisasi penerimaan pajak periode Januari-Juli 2018 sebesar Rp 687,17 triliun. Realisasi penerimaan ini

Cristiano Ronaldo, bintang sepakbola asal Portugal hingga Lionel Messi asal Argentina, dituduh melakukan penggelapan pajak oleh otoritas pajak Spanyol karena

KONTAN.CO.ID – JAKARTA. Investor asal China dan Uni Eropa mulai menunjukkan minat atas fasilitas tax holiday. Para investor dari negara-negara

Jakarta – Wajib pajak (WP) peserta tax amnesty bisa terbebas dari sanksi administrasiperpajakan berupa kenaikan sebesar 200% dari Pajak Penghasilan

Jakarta, CNN Indonesia — Implementasi Big Data membuat Dirjen Pajak mampu melacak tiga puluh ribu dugaan pengemplang pajak dalam waktu

Jakarta, CNN Indonesia — Wajib Pajak (WP) kini bisa dapat kepastian mengenai restitusi Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai