Mengenal tentang Pajak atas Dividen

Bagi mereka (investor) yang melakukan investasi pasti tahu yang namanya saham dividen. Secara umum, dividen adalah pembagian laba atau hasil […]

Bagi mereka (investor) yang melakukan investasi pasti tahu yang namanya saham dividen. Secara umum, dividen adalah pembagian laba atau hasil […]

Pada Kamis (25/5) Ketua Mahkamah Konstitusi (MK), Anwar Usman dalam kanal Youtube MK mengutuskan bahwa, Mahkamah Konstitusi menggeser kewenangan pembinaan

Coldplay merupakan grup music asal London, Inggris akan menggelar konser di Stadion Gelora Bung Karno Jakarta pada 15 November mendatang.

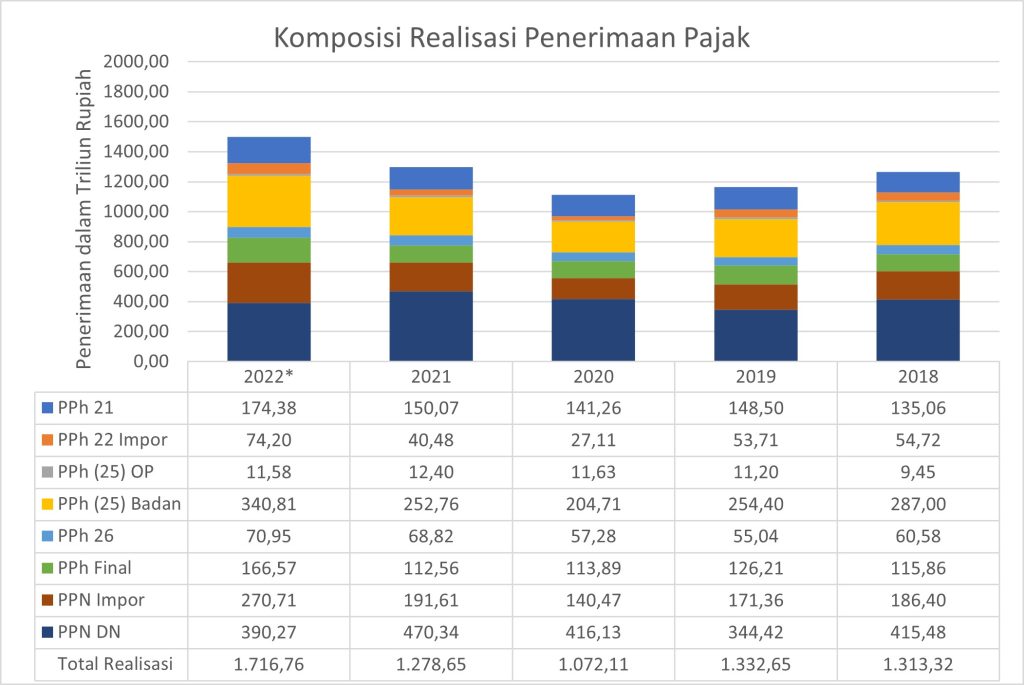

Menteri Keuangan (Menkeu) Sri Mulyani mengungkapkan realisasi penerimaan pajak sampai dengan April 2023, mencapai Rp688,15 triliun. Realiasi ini tumbuh sebesar

Pemerintah melalui Kementerian Keuangan menetapkan Pajak Pertambahan Nilai (PPN) sebesar 1,1% atas pembelian barang agunan. Direktur Penyuluhan, Pelayanan, dan Hubungan

Direktorat Jenderal Pajak (DJP) Kementerian Keuangan menjelaskan pengenaan pajak natura alias barang/fasilitas dari kantor akan dikenakan pajak terbit bulan depan

Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo), melaporkan bahwa pada Maret 2023, pertumbuhan mobil listrik hampir tiga kali lipat dibandingkan bulan

Direktorat Jendral Pajak (DJP) memberikan pengurangan PPh Pasal 23 atas penghasilan royalti yang diterima oleh wajib pajak orang pribadi (WP

Bagaimanakah ketentuan PPh emas saat ini? Menteri Keuangan Sri Mulyani Indrawati merubah aturan pengenaan pajak terhadap jual beli emas batangan

Apakah konsumen akhir terkena PPh saat membeli emas? Menurut Pasal 5 PMK Nomor 48 tahun 2023, pabrikan/pedagang emas perhiasan wajib